Introducción

La necesidad de información financiera está presente en cada entidad o persona, incluso aquellos que no tienen necesidad aparente de información financiera se ven afectados por la contabilidad.

Para que un administrador pueda dar mejor uso a sus recursos, entre los cuales se encuentran los financieros, debe tener información exacta, confiable y oportuna, es allí donde juegan un papel importante los estados financieros los cuales muestran si la entidad tiene o no éxito en su intención de generar ganancias, lograr sus objetivos, saber que recursos y pasivos posee o cuanto es su capital.

Los estados financieros son uno de los aspectos más básicos de la contabilidad y, por lo tanto, un administrador debe conocerlos a profundidad para poder tomar decisiones correctas, así mismo, permite dar información a personas externas como los inversionistas o entidades del gobierno.

Los estados financieros

Los estados financieros (o informes financieros) son registros formales de las actividades financieras y la posición de una empresa, persona u otra entidad. El objetivo de los estados financieros es proporcionar información sobre la posición financiera, el desempeño y los cambios en la posición financiera de una empresa que sea útil para una amplia gama de usuarios en la toma de decisiones económicas.

Los estados financieros deben ser comprensibles, relevantes, fiables y comparables. Los activos, pasivos, capital, ingresos y gastos informados están directamente relacionados con la posición financiera de una organización. La información financiera relevante se presenta de manera estructurada y en una forma fácil de entender.

Tipos de estados financieros

Las informaciones necesarias se pueden obtener analizando los siguientes modelos o estados financieros:

- Balance General o de Posición Financiera: Es un informe sobre los activos, pasivos y capital de una empresa en un momento

- Estado de Perdidas y Ganancias o de Resultados: Informa sobre los ingresos, gastos y ganancias de una empresa durante un período determinado. Un estado de ganancias y pérdidas proporciona información sobre el funcionamiento de la empresa. Estos incluyen las ventas y los diversos gastos incurridos durante el período

- Estado de Variaciones al Capital Contable: Resumen de los cambios ocurridos en el capital contable (participación del propietario o propietarios) de la entidad durante un periodo específico como un mes o un año.

- Estado de flujo de efectivo: Informe de entradas y salidas de efectivo durante un periodo.

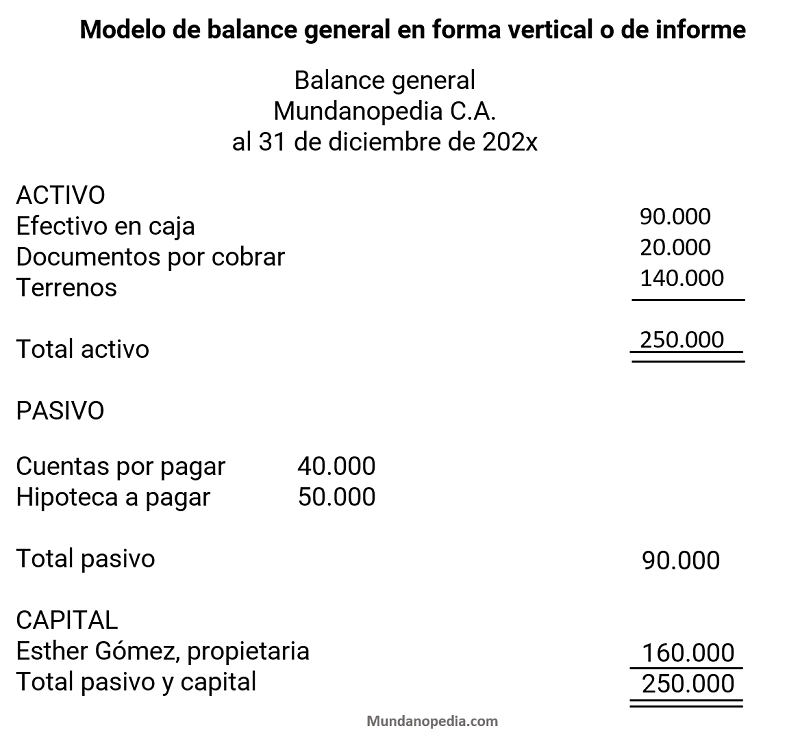

Balance General

Un balance general se describe a menudo como una fotografía instantánea de la situación financiera de una empresa. Es un documento usado para mostrar los activos, pasivos y capital de la empresa, siendo estos los mismos elementos que lo conforman y es cómo una foto que retrata la situación de una empresa en cierta fecha.

En él se muestra la situación actual de la empresa en lo que respecta a los diferentes tipos de bienes o recursos, así como las fuentes que han suministrado los recursos de la empresa.

Su propósito es resumir y clasificar los recursos propios de una entidad, los derechos de los acreedores y los deudores sobre dichos recursos.

Se entiende por recurso el conjunto de bienes y derechos con que cuenta una entidad para alcanzar sus objetivos. En el lenguaje técnico contable, los recursos de la entidad se denominan activos. Para los fines de elaboración del Balance General, los recursos aparecen valorados a su costo de adquisición.

En el documento del balance general hay varias columnas que organizan los valores dependiendo de si son activos o pasivos pues con esto la empresa puede fijar una diferencia entre lo que tiene y lo que debe.

Formato general

Para prepararlo hay dos aspectos, el encabezado y el contenido financiero. El encabezado es la identificación del balance, primero, el nombre de la empresa al que pertenece. Luego se escribe la identificación del balance, es decir, se escribe “Balance General” y en la siguiente línea, aparecerá la fecha al que corresponde y posteriormente, figuran como se ha dicho, las cuentas que constituyen los tres grandes grupos que lo conforman: Activo, Pasivo y Capital.

Componentes del balance general

Activo

El activo son todos los bienes y derechos que la empresa posee, entendiéndose por bienes todos aquellos elementos que son factibles de pesar y medir, como por ejemplo, el efectivo en caja y banco, los muebles y enseres, terrenos, etc.

Pasivo

El pasivo son todas las obligaciones contraídas por la empresa, resultado de operaciones pasadas, lo que genera la obligación para la entidad de pagar una suma de dinero o prestar un servicio en el futuro.

Capital

Son las cantidades aportadas por los propietarios a una empresa, si la empresa tuviese que liquidarse un día, los propietarios son los últimos que tienen derecho a recibir los activos que queden después de haber cubierto en su totalidad las deudas a sus acreedores.

La ecuación contable

Es importante mencionar que en el Balance General, el total de activos debe igual en importe de dinero a sus obligaciones totales, porque los dos totales, esto se expresa a través de la ”Ecuación Contable” la cual se formula de la siguiente manera:

Activo = Pasivo + Capital

Más sobre el balance general aquí

Estado de Ganancias y Pérdidas o Estado de Resultados

El estado de ganancias y perdidas es un resumen de los ingresos y gastos de una empresa durante un periodo de tiempo anual, mensual, trimestral o semestral dependiendo de con qué frecuencia la empresa lo requiera para demostrar su éxito o fracaso. Cada ingreso o gasto realizado se acumula y con esa información se prepara el estado de ganancias y pérdidas.

El propósito es mostrar a los gerentes e inversores si la empresa ganó dinero (utilidad) o perdió dinero (pérdida) durante el período determinado, también recibe el nombre de estado de operaciones.

Formato general

- El encabezado

- El contenido financiero

El encabezado tiene el nombre de la entidad, la identificación del estado y el periodo que cubre. En relación al contenido financiero, este está compuesto de la sección comercial cuyos principales componentes son los ingresos, gastos u utilidad do perdida neta.

Componentes del estado de ganancias y pérdidas

Ingresos

Son todos los recursos que se obtienen de la venta de productos o la prestación de servicios durante un periodo contable. Por ejemplo, el dinero que recibe un supermercado por concepto de venta de mercancía.

Gastos

Son el costo de los recursos consumidos para obtener un ingreso. Por ejemplo, el sueldo de los trabajadores del supermercado.

El periodo de tiempo que cubre el Estado de Perdidas y Ganancias generalmente es de un año, pero para tener del buen rumbo de la empresa, se acostumbra a preparar estados mas frecuentes, es decir, cada mes, trimestre o semestre

Utilidad neta y perdida neta

La utilidad o ganancia neta de una entidad es el exceso de ingresos totales sobre los gastos de un periodo contable. Cuando los gastos son superiores a los ingresos en el periodo, el estado de perdidas y ganancias arrojara una perdida neta, pero si los ingresos son mayores que los gastos, será una ganancia.

Neto se le dice a las ganancias o perdidas una vez que se les ha restado los gastos.