Estado de Ganancias y Pérdidas: Qué es, Explicación y Ejemplos

Los estados financieros

Los estados financieros (o informes financieros) son registros de las actividades financieras y la posición de una empresa, persona u otra entidad. Tienen el objetivo de brindar información sobre la posición financiera, el desempeño y los cambios en la posición financiera de una empresa para tomar de decisiones económicas.

Estado de Ganancias y Pérdidas o Estado de Resultados

El estado de ganancias y perdidas, también llamado de resultados o de operaciones, es uno de los estados financieros de una empresa y muestra los ingresos y gastos de la empresa durante un período particular. El propósito es mostrar si hubo ganancias o perdidas durante el período determinado, es, junto con el balance general, de los más utilizados.

El Estado de Perdidas y Ganancias representa el total de ingresos y de los gastos ocurridos en un periodo. La combinación de los ingresos y los gastos en el Estado de Perdidas y Ganancias, muestra la utilidad (o perdida) neta, la cual representara el aumento o disminución de los recursos netos de la empresa. Muestra el éxito o el fracaso de una entidad en su intento por lograr un balance en lo que gasta y obtiene, implica tres elementos básicos:

- Ingresos. Son todos los recursos que se obtienen de la venta de productos o la prestación de servicios durante un periodo contable. Por ejemplo, el dinero que recibe un supermercado por concepto de venta de mercancía.

- Gastos. son el costo de los recursos consumidos para obtener un ingreso. Por ejemplo, el sueldo de los trabajadores del supermercado.

- Periodo de tiempo que cubre. El Estado de Perdidas y Ganancias generalmente es de un año, pero para tener del buen rumbo de la empresa, se acostumbra a preparar estados más frecuentes, es decir, cada mes, trimestre o semestre.

Es importante resaltar que este estado proporciona información financiera sobre los ingresos y gastos de una empresa durante un periodo que suele ser, por lo general, de un año, en contraste con el balance general, el cual muestra la posición financiera para un momento dado.

Índice

Formato o estructura del estado de ganancias y pérdidas

Para preparar el Estado de Pérdidas y Ganancias se suele usar el formato “tipo informe” el cual es hecho con orden vertical. Muchas empresas de Europa y Latinoamérica utilizan el “formato de cuenta” en el cual los gastos y otras deducciones se ponen el lado izquierdo y los resultados de la utilidad se presentan del lado derecho.

El contenido es el mismo independientemente del formato que se escoja para su presentación, este siempre contiene:

- El encabezado

- El contenido

Encabezamiento

El encabezamiento del Estado de Ganancias y Pérdidas muestra información de carácter general, precede al contenido financiero, sirve para identificar el Estado Financiero y está compuesto por:

a) Nombre del propietario o de la empresa.

b) Identificación del estado al que se refiere.

c) Fecha a que corresponde.

d) Moneda utilizada.

Cuerpo o contenido financiero

El cuerpo del Estado de Ganancias y Pérdidas contiene la información económico financiera de lo acontecido en el tiempo que cubre, expresada en términos monetarios, en la siguiente secuencia:

- Ingresos principales.

- Costos de los ingresos principales.

- Gastos operativos: De ventas.De administración.

- Ingresos y gastos financieros.

- Utilidad o pérdida de operaciones.

- Utilidad o pérdida antes de los impuestos sobre la renta.

- Impuestos sobre la renta.

- Utilidad o pérdida extraordinaria.

- Utilidad neta y las partidas extraoextraordinarias.

- Notas anexas al estado.

Elementos

Ingresos

Los ingresos es lo que se obtiene por brindar los servicios o vende productos, es el aumento bruto del capital, también llamado productos o ventas. La palabra bruto se refiere a cualquier cifra, de la cual no se han deducido los gastos correspondientes.

Un ejemplo de lo que es bruto y neto es de una persona que gana bolívares 100,00 y su salario bruto es de bolívares es 100,00 y su salario neto es lo que queda después de deducirle el impuesto sobre la renta, el seguro social y alguna otra deducción.

El ingreso está dado por la diferencia entre el precio de venta y el costo de la mercancía si se trata de una empresa comercial, porque vende mercancía a sus clientes.

Si se trata de una empresa de servicios profesionales, sus ingresos estarán compuestos por la venta de sus servicios, bajo la forma de “honorarios profesionales” por ejemplo, los ingresos que percibe un abogado, un médico o un contador.

También pueden originarse ventas de objetos distintos a los que constituyen la naturaleza del negocio, por ejemplo, venta de una máquina, un terreno, etc. que formaban parte de los activos. Se presume que los ingresos resultan en un aumento directo del capital si la producción de esto no conlleva costo.

Costo de venta

El costo de venta está formado por cuentas cómo: Compras, compras locales, devolución de compras, fletes y gastos de importación, pero si se trata de una empresa industrial esta está formada por cuentas cómo: Inventario inicial, costo de los materiales, costo de la mano de obra, gastos generales, inventario final y costo de compra o fabricación de productos.

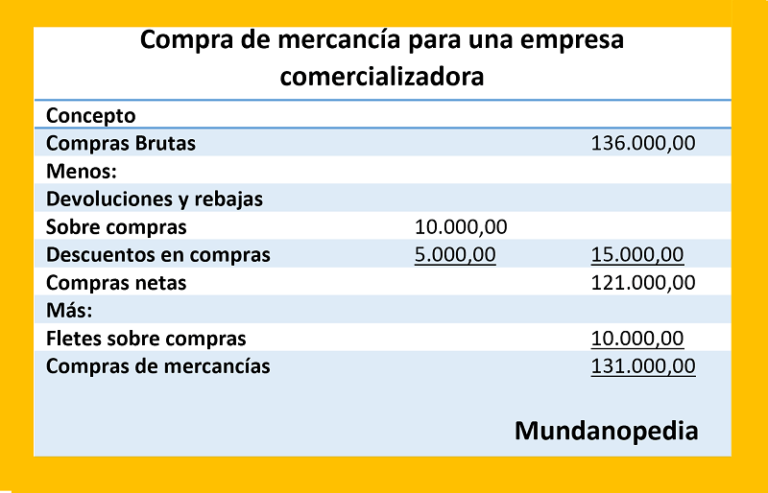

- Costos para una empresa comercializadora

Para una empresa comercializadora, el cálculo de los costos se realiza utilizando la siguiente fórmula:

Costo de ventas = Inventario inicial + Compras de mercancías – Inventario final

El costo de ventas engloba los productos adquiridos y vendidos a los clientes, sin ningún tipo de proceso de transformación. Este tipo de empresas incluye, por ejemplo, almacenes de electrodomésticos, mayoristas de alimentos, tiendas por departamentos, entre otros.

- Costos para una empresa de servicios

Este apartado se centra en cómo se calculan los costos en las empresas que ofrecen servicios, en lugar de vender productos físicos.

Sueldos y salarios: El costo más evidente es el pago al personal que directamente brinda el servicio. Por ejemplo, los contadores en una firma contable o los consultores en una empresa de consultoría.

Otros gastos directos: Además de los salarios, se incluyen todos los desembolsos necesarios para prestar el servicio. Esto puede incluir desde materiales de oficina hasta equipos especializados, dependiendo del tipo de servicio.

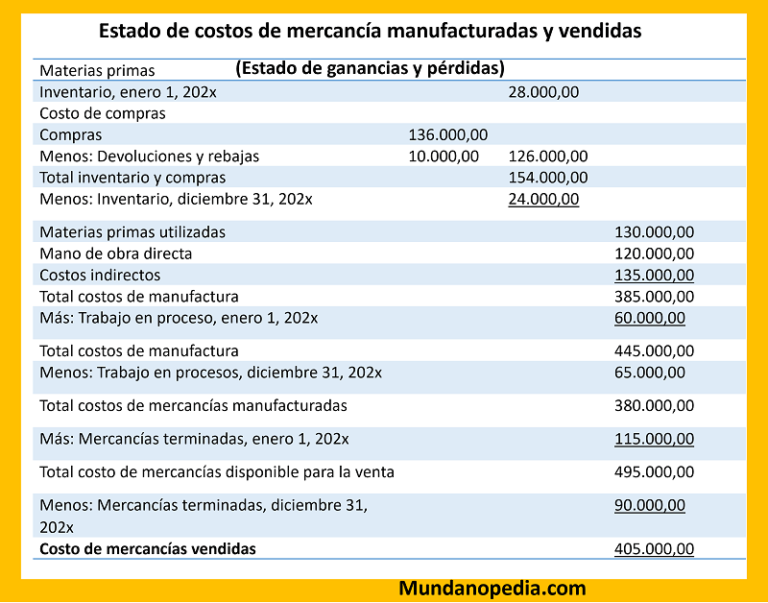

Costos para una empresa manufacturera

Para una empresa manufacturera, el costo de ventas se descompone de manera similar que para las compañías comercializadoras. De esta manera tenemos la siguiente estructura:

Ejemplo de Estado de Costos de mercancías manufacturadas y vendidas de una empresa manufacturer

Gastos

E gasto es el desembolso que se hace por el costo de los bienes y servicios usados por una entidad con el fin de producir. Por ejemplo, el comerciante contrata empleados con el fin de que atienda la clientela, debe pagar sueldos, alquila un local, para los servicios de luz, agua, etc. En todas estas actividades él consume recursos para obtener utilidad.

Diferencia entre gasto y costo

Se debe tener en cuenta que la distinción entre los términos costo y gasto. El costo representa los recursos sacrificados para alcanzar un objetivo determinado, provine de un desembolso que es el acto de adquirir mercancías o servicios que resultarían en una ganancia.

El gasto es lo que se paga, pero no genera una ganancia directa, como los sueldos y el alquiler. Todo lo adquirido por una compañía tiene su costo; si este costo conserva su valor para ser transferido a periodos futuros, es parte del activo; y si su valor caduca en este periodo es un gasto.

Utilidad neta y perdida neta

La utilidad o ganancia neta de una entidad son los ingresos percibidos una vez se han restado los gastos. Cuando los gastos son superiores a los ingresos en el periodo, el estado de perdidas y ganancias arrojara una perdida neta.

Al final del periodo contable, la cuenta capital se vera afectada de acuerdo el resultado que muestre el estado de perdidas y ganancias, si refleja utilidad neta, se aumentará esta cantidad al capital, si, por el contrario, hay una perdida neta, esta suma se restara del capital que había al comienzo del periodo.

El capital aumentará cuando los resultados sean utilidad neta y con inversión de los dueños y disminuirá cuando los resultados arrojen una perdida neta y cuando los dueños efectúen retiros.

Estado de ganancias y perdidas clasificado

El estado de ganancias y perdidas clasificado es el mismo estado, pero amplio, una vez que el estudiante aprender los conceptos básicos arriab desarrollados, procede a aprender cada uno de los componentes que lo integran.

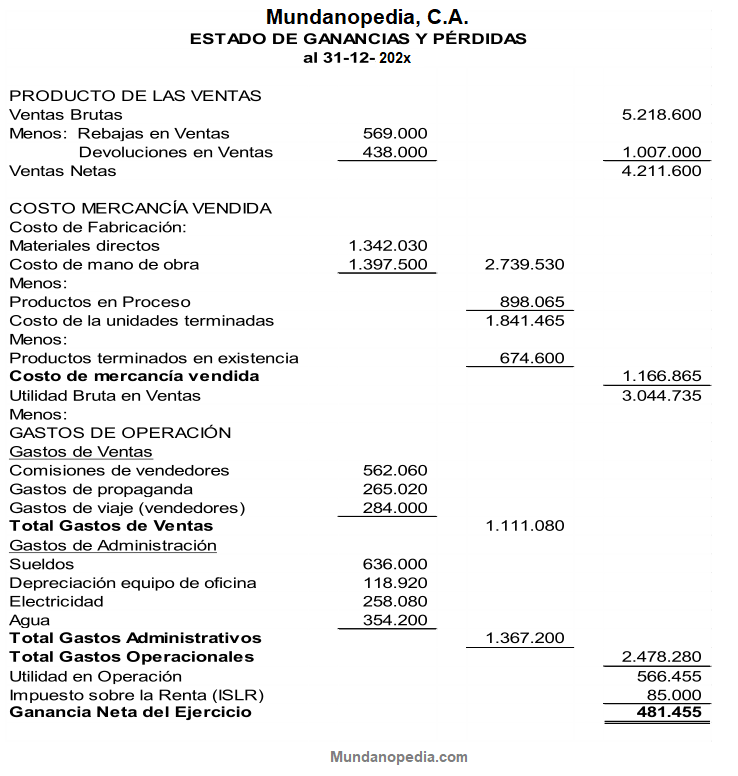

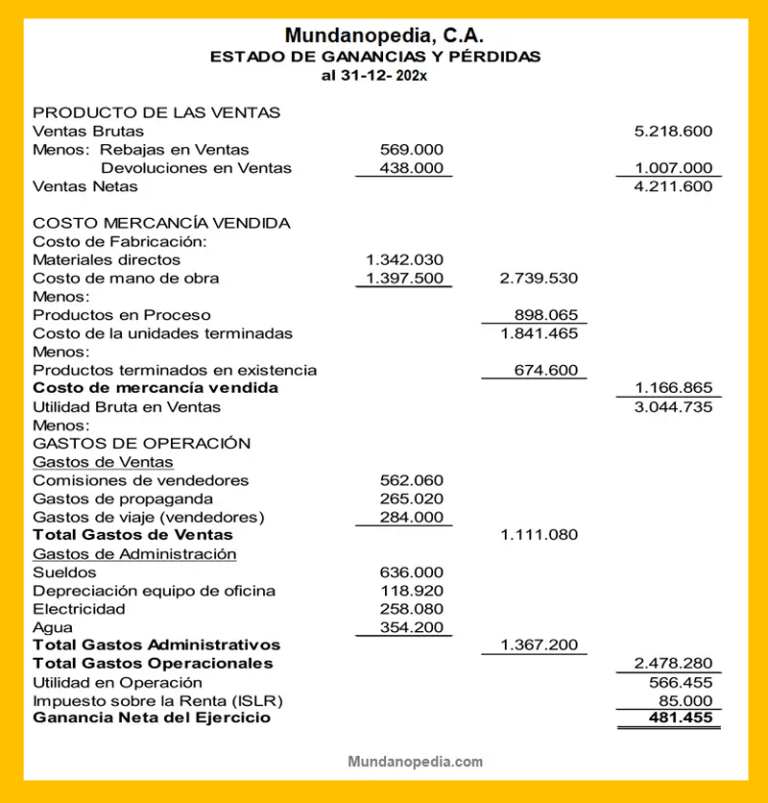

Ejemplo de estado de ganancias y perdidas clasificado

Mundanopedia tiene normas y altos estandares para la creación de su contenido y usa fuentes confiables y verificadas para respaldar su trabajo. Estas incluyen fuentes bibliográficas, instituciones de investigación académica, datos gubernamentales, informes originales y entrevistas con expertos de la industria y otras editoriales acreditadas cuando corresponda. Puede obtener más información sobre los estándares que seguimos para producir contenido preciso e imparcial en nuestra política editorial.

- Catacora, F. (1998). Contabilidad la base para las decisiones gerenciales. Editorial Fanarte, C.A. https://www.worldcat.org/es/title/contabilidad-la-base-para-las-decisiones-gerenciales/oclc/57563102

- Universidad Nacional Abierta. (1980). Fundamentos de contabilidad. Registro de Publicaciones de la UNA. https://books.google.com/books/about/Cost_Accounting.html?id=jauNzQEACAAJ

- Universidad Nacional Abierta. (1980). Analisis de estados Financieros. Registro de Publicaciones de la UNA.