Balance general – Qué es, Partes y Cómo Hacerlo

Balance General y Estados Financieros

El balance general es un tipo de estado financiero fundamental, que muestra los recursos, obligaciones y el capital de una entidad en una fecha determinada. Los estados financieros, en general, son registros formales de las actividades y la posición financiera de una empresa, una persona o cualquier otra entidad.

El objetivo de estos informes es proporcionar información sobre la posición financiera y el desempeño de una empresa de manera útil para una amplia gama de usuarios, ayudándolos en la toma de decisiones económicas. La información financiera relevante se presenta de manera estructurada y fácil de entender.

¿Qué es un Balance General?

Un balance general es un estado financiero que muestra la situación de una empresa en una fecha específica. Es como una “fotografía instantánea” que no abarca un periodo, sino un solo punto en el tiempo. De los cuatro estados financieros básicos, es el único que se aplica a una fecha dada del año calendario de una empresa.

Su propósito es resumir y clasificar los recursos propios de una entidad, así como los derechos de acreedores y deudores sobre dichos recursos. El balance general responde a preguntas clave como: ¿Cuánto efectivo, bienes o recursos tiene la empresa? ¿Cuánto se le debe a terceros? ¿Cuánto fue la inversión inicial y cuánto ha crecido el capital? Todo esto, con datos de una fecha concreta, por ejemplo, el 31 de diciembre del 2027.

Formato General del Balance General

El formato de un balance general se compone de dos partes: la forma de presentación y el contenido financiero. La forma de presentación se refiere a su apariencia física: cómo se disponen las cuentas y las cantidades. El contenido financiero está conformado por todas las cuentas que aparecen en él, siendo las principales el Activo, el Pasivo y el Capital.

El encabezamiento debe incluir: el nombre de la empresa, la identificación del documento (es decir, “Balance General”) y la fecha a la que corresponde.

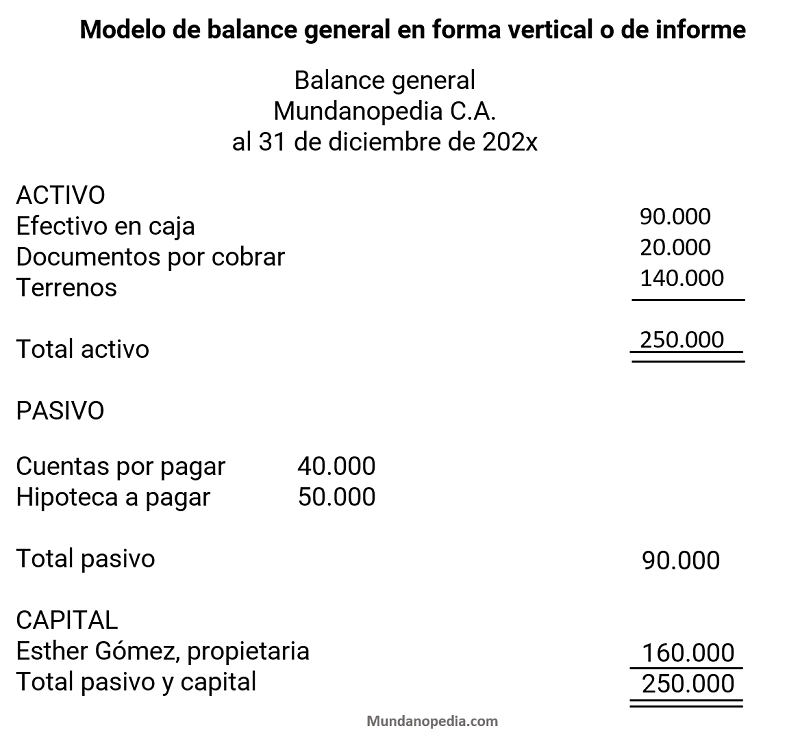

El modelo o formato más común y práctico es el formato tipo informe (o vertical), que es más fácil de imprimir y requiere menos espacio que el formato horizontal (o de cuenta).

A continuación, se presenta un modelo básico de balance general, y más abajo, en el artículo, se encuentra un balance general completo, el clasificado.

Balance general básico

Elementos del Formato General

Activo

El activo representa todos los bienes y derechos que la empresa posee. Se entiende por bienes todos aquellos elementos que son factibles de pesar y medir, como por ejemplo, el efectivo en caja y banco, maquinaria, los muebles y los terrenos. Por otro lado, los activos que no se pueden pesar ni medir son activos intangibles, como los derechos. Un derecho es un elemento que pertenece a la empresa sobre el cual puede ejercer una acción legal para obtener una contraprestación, por ejemplo, las cuentas a cobrar, los documentos por cobrar y los derechos de autor.

La base de valoración de los activos en su fecha de adquisición es un precio de costo, sin importar su valor real o comercial. Se incluyen todos los recursos adquiridos, incluso si no se han pagado completamente.

Pasivo

El pasivo son todas las obligaciones contraídas por la empresa a raíz de operaciones pasadas, lo que genera la obligación de pagar una suma de dinero o prestar un servicio en el futuro. Ejemplos de pasivos son las deudas a otros proveedores por mercancías compradas a crédito (cuentas a pagar), préstamos a corto plazo (documentos por pagar) o a largo plazo como las hipotecas a pagar.

Capital

El capital representa las cantidades aportadas por los propietarios. Los propietarios tienen un interés residual en la empresa, lo que significa que, si la empresa se liquida, tienen derecho a recibir los activos que queden después de haber cubierto todas las deudas con los acreedores.

Ecuación Contable y su Relación con el Estado de Resultados

En el balance general, el total de activos debe ser obligatoriamente igual al total de sus obligaciones. Esta igualdad se expresa a través de la “Ecuación Contable”:

Activo = Pasivo + Capital

La relación más clara entre el balance general y el estado de resultados es que las ganancias o pérdidas netas de este último se transfieren a la cuenta de Capital del balance general, aumentando o disminuyendo su valor. Al preparar ambos, es crucial seguir los principios de contabilidad para que la información sea exacta, confiable y útil.

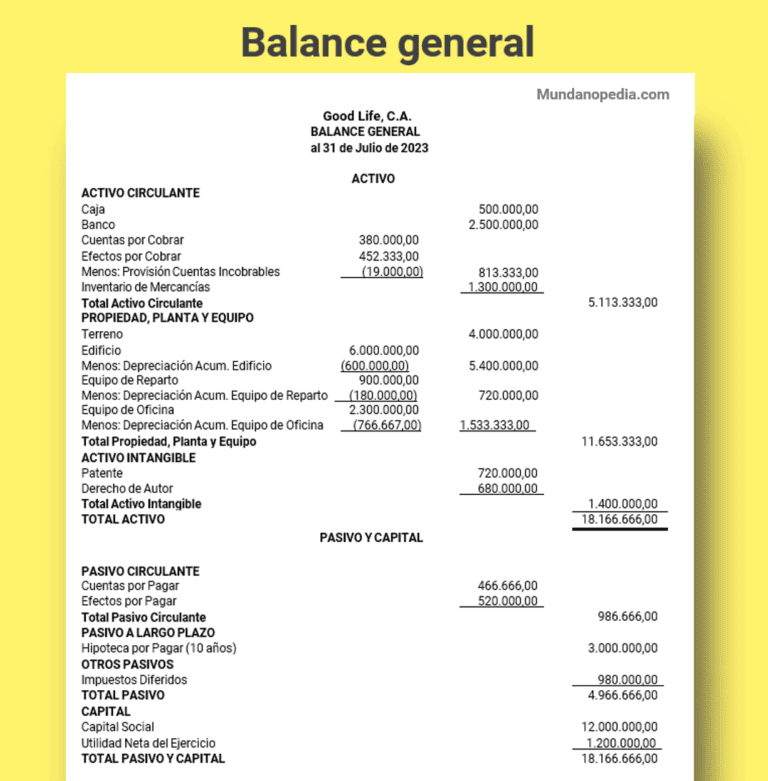

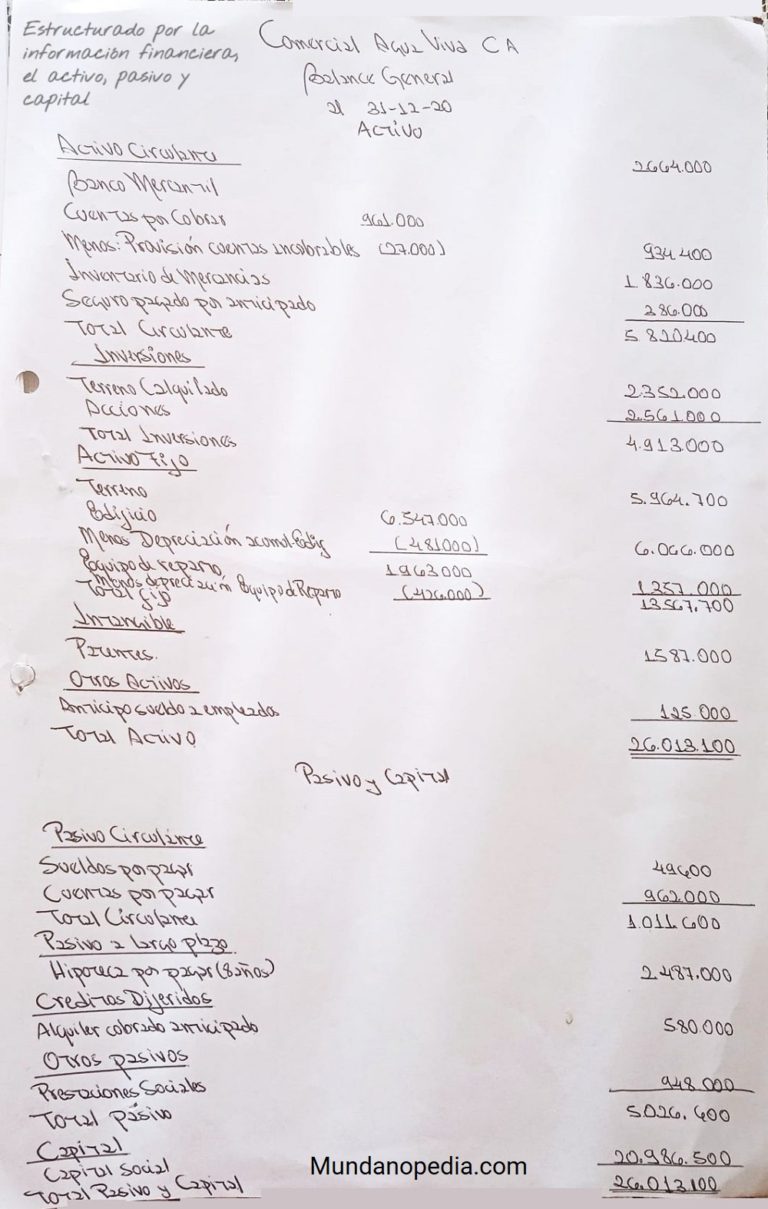

Balance General Clasificado: Estructura Completa

Un balance clasificado es el balance general propiamente dicho, donde el activo y el pasivo se desglosan o clasifican. Se rige por las normas contables básicas.

ACTIVO

- Activo circulante: Activos de los que se puede disponer con inmediatez, como el fondo fijo y el efectivo en instituciones financieras.

- Inversiones: Partidas de dinero invertido con el fin de obtener un rendimiento. Las que aparecen en el activo circulante se conocen como valores negociables, y las permanentes aparecen bajo el título de inversiones.

- Activo fijo (propiedad, planta y equipo): Son activos fijos tangibles de larga duración adquiridos para usar en las operaciones de la empresa.

- Otros activos: Activos que no entran en las clasificaciones anteriores.

PASIVO

- Pasivo circulante: Obligaciones que vencerán en un plazo menor de un año o durante el presente ciclo operativo.

- Cuentas por pagar o cuentas comerciales por pagar: Deudas por haber comprado mercancía o materiales a crédito.

- Documentos por pagar: Documentos que comprometen a la empresa a pagar un monto, como una letra de cambio.

- Pasivos acumulados: Partidas que se han acumulado por no ser canceladas en su fecha normal de pago, lo opuesto a los gastos pagados por adelantado.

- Impuesto sobre la renta estimado: La cantidad acumulada de impuesto que la compañía debe pagar por su ingreso gravable.

- Proporción circulante de las deudas a largo plazo: La parte de las deudas a largo plazo que vence durante el año.

- Pasivo a largo plazo: Obligaciones que la empresa debe cancelar en un plazo superior a un año. Incluye partidas como hipotecas por pagar, préstamos de dinero a largo plazo y bonos.

- Créditos diferidos: Ingresos que la empresa ha recibido por adelantado pero que no ha ganado aún.

- Otros pasivos: Pasivos a largo plazo que no encajan en las clasificaciones anteriores.

CAPITAL

El capital muestra la inversión inicial, su variación por ganancias o pérdidas y los retiros de los propietarios. Su estructura legal depende de si la empresa es de un solo propietario, una sociedad de personas o una sociedad de capitales.

Ejemplo de balance general

Referencias

Mundanopedia tiene normas y altos estándares para la creación de su contenido y usa fuentes confiables y verificadas para respaldar su trabajo. Estas incluyen fuentes bibliográficas, instituciones de investigación académica, datos gubernamentales e informes originales. Puede obtener más información sobre los estándares que seguimos en nuestra política editorial.

- Catacora, F. (1998). Contabilidad la base para las decisiones gerenciales. Editorial Fanarte, C.A. Ver fuente

- Universidad Nacional Abierta. (1980). Fundamentos de contabilidad. Registro de Publicaciones de la UNA. Ver fuente