Formato General del Balance General

El formato de un balance general se compone de dos partes: la forma de presentación y el contenido financiero. La forma de presentación se refiere a su apariencia física: cómo se disponen las cuentas y las cantidades. El contenido financiero está conformado por todas las cuentas que aparecen en él, siendo las principales el Activo, el Pasivo y el Capital.

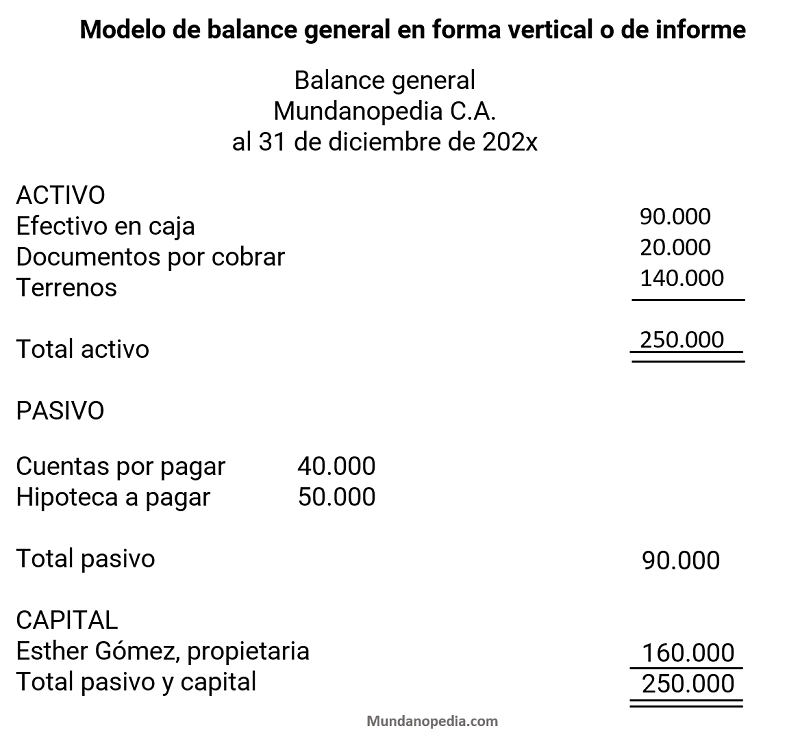

El encabezamiento debe incluir: el nombre de la empresa, la identificación del documento (es decir, “Balance General”) y la fecha a la que corresponde.

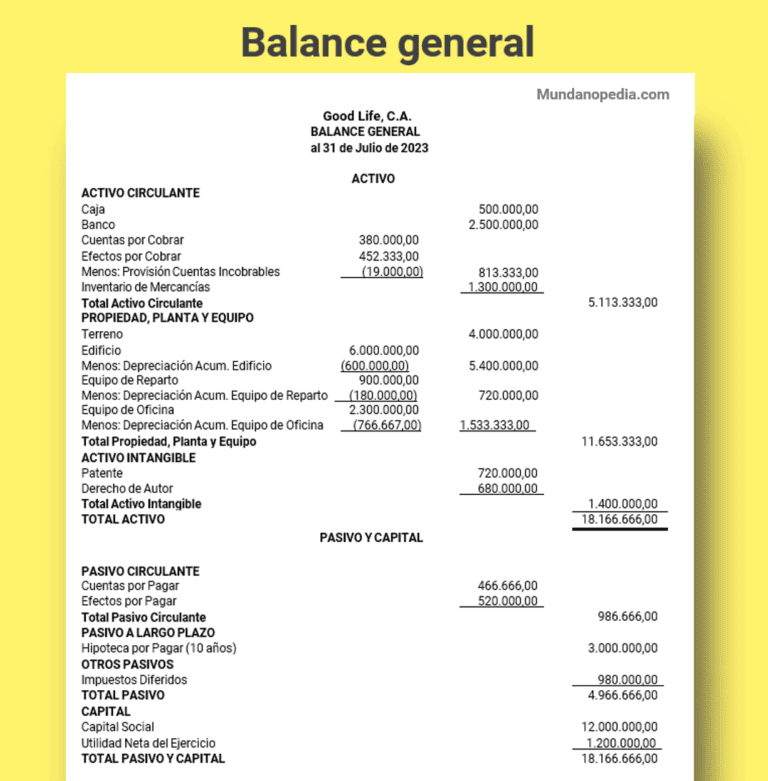

El modelo o formato más común y práctico es el formato tipo informe (o vertical), que es más fácil de imprimir y requiere menos espacio que el formato horizontal (o de cuenta).

A continuación, se presenta un modelo básico de balance general, y más abajo, en el artículo, se encuentra un balance general completo, el clasificado.

Elementos del Formato General

Activo

El activo representa todos los bienes y derechos que la empresa posee. Se entiende por bienes todos aquellos elementos que son factibles de pesar y medir, como por ejemplo, el efectivo en caja y banco, maquinaria, los muebles y los terrenos. Por otro lado, los activos que no se pueden pesar ni medir son activos intangibles, como los derechos. Un derecho es un elemento que pertenece a la empresa sobre el cual puede ejercer una acción legal para obtener una contraprestación, por ejemplo, las cuentas a cobrar, los documentos por cobrar y los derechos de autor.

La base de valoración de los activos en su fecha de adquisición es un precio de costo, sin importar su valor real o comercial. Se incluyen todos los recursos adquiridos, incluso si no se han pagado completamente.

Pasivo

El pasivo son todas las obligaciones contraídas por la empresa a raíz de operaciones pasadas, lo que genera la obligación de pagar una suma de dinero o prestar un servicio en el futuro. Ejemplos de pasivos son las deudas a otros proveedores por mercancías compradas a crédito (cuentas a pagar), préstamos a corto plazo (documentos por pagar) o a largo plazo como las hipotecas a pagar.

Capital

El capital representa las cantidades aportadas por los propietarios. Los propietarios tienen un interés residual en la empresa, lo que significa que, si la empresa se liquida, tienen derecho a recibir los activos que queden después de haber cubierto todas las deudas con los acreedores.

Ecuación Contable y su Relación con el Estado de Resultados

En el balance general, el total de activos debe ser obligatoriamente igual al total de sus obligaciones. Esta igualdad se expresa a través de la “Ecuación Contable”:

Activo = Pasivo + Capital

La relación más clara entre el balance general y el estado de resultados es que las ganancias o pérdidas netas de este último se transfieren a la cuenta de Capital del balance general, aumentando o disminuyendo su valor. Al preparar ambos, es crucial seguir los principios de contabilidad para que la información sea exacta, confiable y útil.

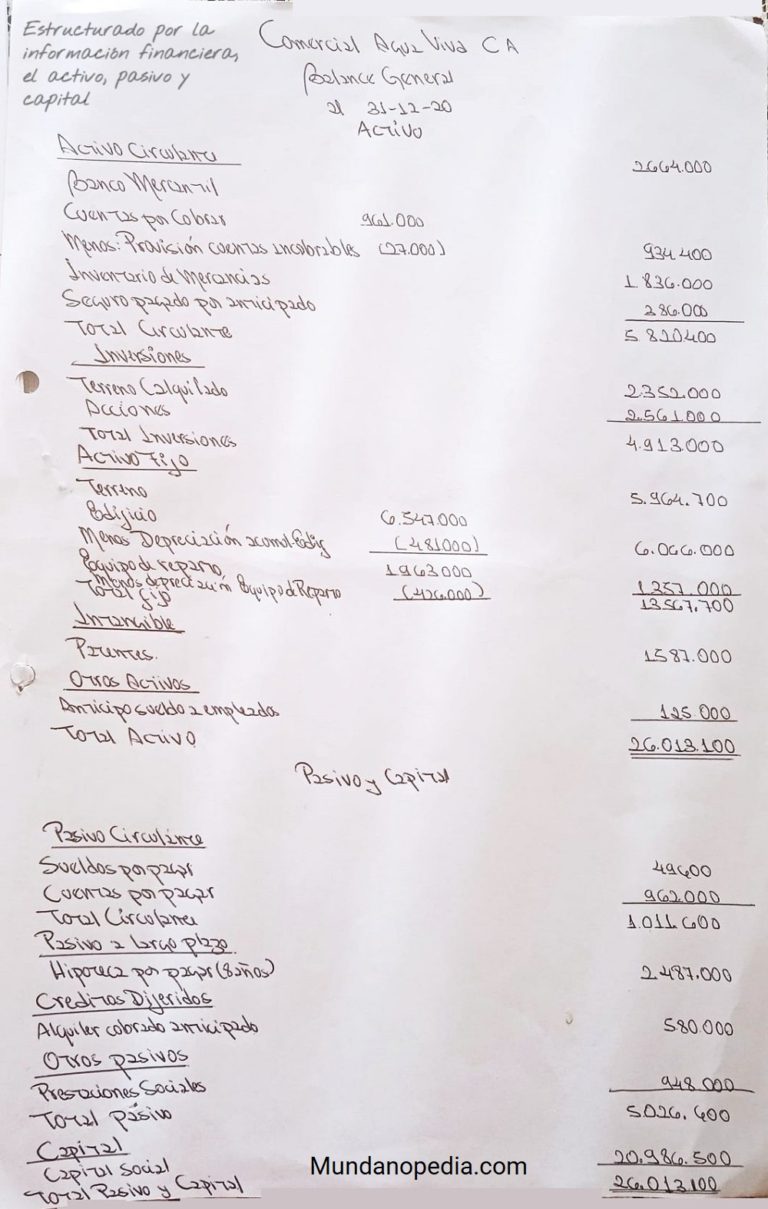

Balance General Clasificado: Estructura Completa

Un balance clasificado es el balance general propiamente dicho, donde el activo y el pasivo se desglosan o clasifican. Se rige por las normas contables básicas.

ACTIVO

- Activo circulante: Activos de los que se puede disponer con inmediatez, como el fondo fijo y el efectivo en instituciones financieras.

- Inversiones: Partidas de dinero invertido con el fin de obtener un rendimiento. Las que aparecen en el activo circulante se conocen como valores negociables, y las permanentes aparecen bajo el título de inversiones.

- Activo fijo (propiedad, planta y equipo): Son activos fijos tangibles de larga duración adquiridos para usar en las operaciones de la empresa.

- Otros activos: Activos que no entran en las clasificaciones anteriores.

PASIVO

- Pasivo circulante: Obligaciones que vencerán en un plazo menor de un año o durante el presente ciclo operativo.

- Cuentas por pagar o cuentas comerciales por pagar: Deudas por haber comprado mercancía o materiales a crédito.

- Documentos por pagar: Documentos que comprometen a la empresa a pagar un monto, como una letra de cambio.

- Pasivos acumulados: Partidas que se han acumulado por no ser canceladas en su fecha normal de pago, lo opuesto a los gastos pagados por adelantado.

- Impuesto sobre la renta estimado: La cantidad acumulada de impuesto que la compañía debe pagar por su ingreso gravable.

- Proporción circulante de las deudas a largo plazo: La parte de las deudas a largo plazo que vence durante el año.

- Pasivo a largo plazo: Obligaciones que la empresa debe cancelar en un plazo superior a un año. Incluye partidas como hipotecas por pagar, préstamos de dinero a largo plazo y bonos.

- Créditos diferidos: Ingresos que la empresa ha recibido por adelantado pero que no ha ganado aún.

- Otros pasivos: Pasivos a largo plazo que no encajan en las clasificaciones anteriores.

CAPITAL

El capital muestra la inversión inicial, su variación por ganancias o pérdidas y los retiros de los propietarios. Su estructura legal depende de si la empresa es de un solo propietario, una sociedad de personas o una sociedad de capitales.