Clasificación del activo circulante disponible

Es el activo que cuentan con disponibilidad inmediata y comprende los siguientes rubros:

- Efectivo en caja principal.

- Efectivo en fondos fijo.

- Efectivo en instituciones financieras.

Hay que destacar que la forma en la que se ha clasificado el efectivo en caja y bancos responde a la condición de que cuentan con disponibilidad inmediata, es decir, tiene un grado óptimo de liquidez en los mercados cambiarios del país.

El efectivo es el rubro del balance general con mayor liquidez, es el activo más líquido debido a la facilidad de disposición.

Características del efectivo

- Valor firme inalterable.

- Disponibilidad como medio de cambio e inmediatez.

Existe otro grupo de activos circulantes disponible en los que esas características se dan de forma temporal, como los cheques a favor de la empresa, los vales de caja, los comprobantes que justifican la utilización de fondos fijos, los anticipos a socios directores y trabajadores.

Relacionado: Dinero: Qué es, características y usos.

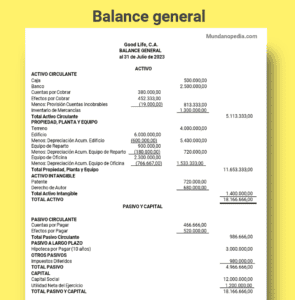

Ubicación del efectivo en el balance general

Según la práctica contable, se clasifican las cuentas del balance general según su liquidez, por lo tanto, el efectivo en caja y bancos es la primera cuenta del Estado Financiero.

Relacionado: El balance general

La caja principal es la unidad receptora de los ingresos de las empresas por su actividad productiva, como las cancelaciones de cuentas por cobrar, las ventas al contado, y otros ingresos, por ejemplo, en los ingresos puede estar la cobranza de facturas pendientes, las ventas al contado, o reintegro de viáticos, y en los egresos los depósitos que se hacen de ese dinero en el banco.

-

El fondo fijo o caja chica

El fondo fijo o caja chica es una cantidad de dinero que se mantiene en caja para gastos para los que se hace poco práctico emitir un cheque, también recibe el nombre de caja menor. Es previamente determinado por una empresa y ese monto se mantiene inalterable hasta que la empresa decida aumentarlo o disminuirlo.

Reposición del fondo fijo o caja chica

La reposición del fondo fijo consiste restablecer la cantidad una vez que llega a un punto, por ejemplo, puede reponerse en relación al monto dispuesto, como cuando los comprobantes cancelados sumen un monto mayor a 50% del fondo fijo. O En relación a los lapsos predeterminados, por ejemplo, el fondo fijo se repone todos los lunes, o se repone el quince y último de cada mes.

Ver más: Caja chica

Los depósitos en instituciones financieras o depósitos a la vista

Los depósitos en instituciones financieras también se denominan depósitos a la vista, porque se puede usar fácilmente por medio de autorizaciones o emisiones de cheque.

Incluye las cuentas corrientes y/o de ahorros utilizadas en cualquier momento para pagos inmediatos y ordinarios, para esto se pueden utilizar los cheques o retiro de haberes. El cheque se considera como cuasidinero

porque tiene curso legal y aceptación general igual al dinero.

Instrumentos básicos del control del efectivo en caja e instituciones financieras

Los instrumentos que permiten el control del efectivo son el arqueo de caja y la conciliación bancaria.

Arqueo de caja

Es la comparación de la existencia física del efectivo en caja con los registros auxiliares de caja, informes diarios de caja, y la cuenta de control de contabilidad.

Conciliación bancaria

Es el procedimiento que consiste en comparar los registros de contabilidad con las cuentas bancarias, se suele hacer mensualmente, es el método más eficaz para conocer la disponibilidad de efectivo en bancos.

Ver también: Conciliación bancaria