Mano de Obra: Definición, Directa, Indirecta, Ejemplos y Más

Mano de obra

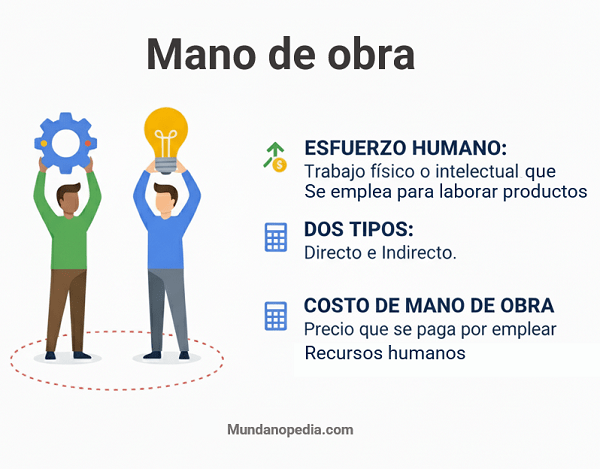

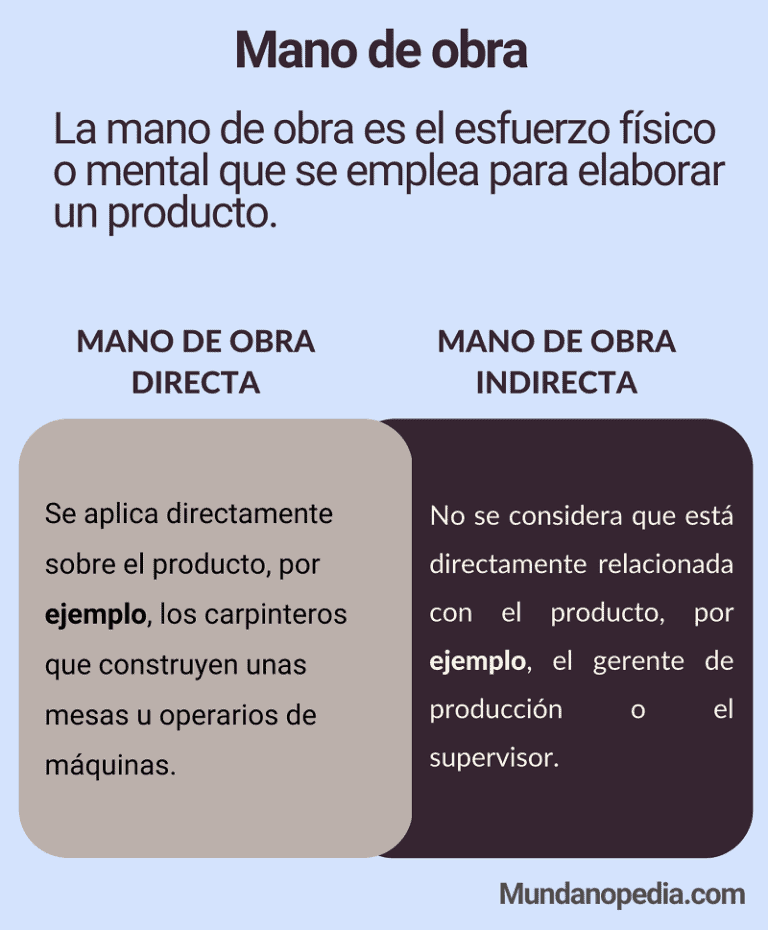

La mano de obra es el esfuerzo físico o mental que se emplea para elaborar un producto, el cual tiene un costo, el costo de la mano de obra es el precio que se paga por emplear recursos humanos y lo que se paga a los empleados que trabajen en las actividades de producción se llama costo de mano de obra de fabricación.

El costo de la mano de obra de fabricación incluye diversos aspectos, como los salarios y beneficios pagados a los empleados directamente involucrados en la fabricación del producto. Estos costos pueden comprender salarios básicos, bonificaciones, comisiones, prestaciones sociales y contribuciones patronales, entre otros.

Además, el costo de la mano de obra de fabricación también puede incluir gastos indirectos relacionados con la mano de obra, como los costos de capacitación y formación de los empleados, los costos de seguridad y salud laboral, y los gastos de administración del personal.

índice

Importancia

Es importante que las empresas lleven un registro detallado de los costos de mano de obra de fabricación, ya que estos costos forman parte de los costos totales de producción. Esto permite tener una visión clara de los recursos utilizados y contribuye a la correcta valuación de los inventarios y al cálculo del costo unitario de los productos.

La contabilidad de costos desempeña un papel fundamental en el análisis y control de los costos de mano de obra. A través de sistemas de costeo adecuados, se puede determinar el costo real de la mano de obra utilizada en la producción, así como realizar comparaciones con costos estándar o presupuestados para evaluar la eficiencia y rentabilidad de la empresa.

-

Mano de obra directa o trabajadores directos

La mano de obra directa es aquella que se aplica directamente sobre el producto, ya sea que se hagan manualmente o con máquinas, por ejemplo, los operarios de la maquinaria o las personas que directamente aplican su mano a la preparación del producto, como los ensambladores de las partes de un automóvil.

-

Mano de obra indirecta

La mano de obra indirecta es la que no se considera que está directamente relacionada con el producto, la mano de obra indirecta es parte del costo indirecto de fabricación.

Relacionado: Costos, tipos y características

Los costos incluidos en la mano de obra

En la mano de obra van incluidos los jornales y los sueldos, estos términos normalmente se utilizan como sinónimos, pero es incorrecto, ya que representan conceptos diferentes.

- Los jornales. Son pagos que se hacen según las horas, días, o unidades trabajadas.

- Los sueldos. Son pagos fijos que se hacen regularmente por la prestación de servicios de oficina, o administrativos o gerenciales.

La contabilización de la mano de obra

La contabilización de la mano de obra implica tres fases fundamentales que son controlar el tiempo, calcular la nómina total, y asignar los costos de la nómina y luego se incluye en los registros contables.

-

El control del tiempo. El control del tiempo consiste en llevar un registro de las horas de trabajos o tiempo usado por los empleados y para esto se utilizan dos instrumentos que son la tarjeta de tiempo y la boleta de trabajo.

-

La tarjeta de tiempo. Es una tarjeta que inserta empleado varias veces al día cuando llega, cuándo sale almorzar, cuando tomo un descanso y cuándo termina su jornada laboral, para mantener un registro computarizado de las horas totales que trabaja por día y permite calcular y registrar los costos de la nómina.

-

Las boletas de trabajo. Son boletas que preparan diariamente los empleados para cada orden de trabajo que se les asigna e indican el número de horas que trabajaron, la descripción del trabajo que realizaron, y la tasa salarial del empleado, qué es determinada por el departamento de nómina.

-

Cálculo de la nómina total. El cálculo de la nómina total es una función que le corresponde al departamento de nómina en donde se determina cuál es la cantidad neta que debe pagar a los empleados una vez se le resta lo que deben deducirles por impuestos, seguridad social y otros.

-

La asignación de los costos de la nómina. Una vez que se tienen las boletas de trabajo y las tarjetas de tiempo que son los instrumentos que se utilizan para medir el tiempo, el departamento de nómina le asigna a cada orden de trabajo, departamento o producto lo que se le debe pagar.

Se prepara la asignación y se envía al departamento de contabilidad de costos para que se hagan los asientos en el libro diario. Es importante tener en cuenta que la nómina total debe ser igual a la suma de los costos de la mano de obra que se asignan a las órdenes de trabajo individuales, departamentos o productos.

El registro de los costos de mano de obra en el libro diario

Los costos de la mano de obra primero se calculan y se determina multiplicando las horas que indica las tarjetas de tiempo por la tasa por hora y se le suma cualquier tiempo extra o bonificación que la empresa le dé a los empleados.

El asiento del libro diario o registro de los costos de mano de obra se puede realizar semanal, quincenal, o mensualmente, y esto varía dependiendo de la empresa.

-

Asiento para registrar la nómina

Este asiento es para registrar la nómina bruta que la empresa debe a sus empleados.

| Cuenta | Debe | Haber |

| Inventario de trabajo en proceso (Mano de obra directa) | XXX | |

| Control de costos indirectos de fabricación (Mano de obra indirecta) | XXX | |

| Nómina por pagar |

XXX |

-

Asiento para registrar las deducciones y el pago

Este asiento cancela la obligación de la nómina y registra lo que se le pagó realmente al empleado (neto) y lo que se retuvo.

| Cuenta | Debe | Haber |

| Nómina por pagar | XXX | |

| Deducciones por pagar al empleado | XXX | |

| Caja (para empleados) |

XXX |

Estas deducciones son seguro, impuestos, entre otros.

-

Asiento para registrar los impuestos del empleador

Este asiento registra los costos adicionales que la empresa debe pagar por tener empleados, como el seguro social o los impuestos sobre la nómina.

| Cuenta | Debe | Haber |

| Control de costos indirectos de fabricación | XXX | |

| Impuestos y beneficios del empleador, por pagar |

XXX |

Nota: Las “XXX” representan los montos monetarios correspondientes a cada transacción.

Mundanopedia tiene normas y altos estandares para la creación de su contenido y usa fuentes confiables y verificadas para respaldar su trabajo. Estas incluyen fuentes bibliográficas, instituciones de investigación académica, datos gubernamentales, informes originales y entrevistas con expertos de la industria y otras editoriales acreditadas cuando corresponda. Puede obtener más información sobre los estándares que seguimos para producir contenido preciso e imparcial en nuestra política editorial.

- Polimeni, R. S. (1994). Contabilidad de costos (3ra ed.). Bogotá, Colombia: McGraw-Hill Interamericana. https://books.google.com/books/about/Cost_Accounting.html?id=jauNzQEACAAJ